Arbeiter beim Spülen von Kupfer in Kolwezi, Demokratische Republik Kongo. © Aleksandra Wojewska

Der Rohstoffboom im Kontext von „grünem“ Extraktivismus hat einen Preis

Überblick

- Um Auswirkungen von E-Mobilität und anderen „grünen“ Technologien zu verstehen, muss die gesamte Lieferkette betrachtet werden, auch die problematischen sozialen und ökologischen Auswirkungen der Rohstoffextraktion.

- Wie Preise für Rohstoffe zustande kommen, ist wenig erforscht; sie sind nicht rein „objektiv“ von Nachfrage und Angebot abgeleitet, sondern das Resultat von Interessen und Machtkämpfen über Preissetzungsmechanismen.

- Derzeit werden Weltmarktpreise für viele Rohstoffe auf Rohstoffderivatmärkten festgelegt, auf denen der Einfluss von Finanzinvestoren stark gestiegen ist; bei der Preissetzung von anderen Rohstoffen spielen Price Reporting Agencies eine zentrale Rolle.

- Soziale und ökologische Kosten von Rohstoffextraktion, lokale Gegebenheiten in Produktionsländern und langfristige Risiken in Bezug auf die Endlichkeit von Rohstoffen werden kaum in derzeitigen Preisen beachtet.

Die Nachfrage nach bestimmten mineralischen Rohstoffen ist im Kontext von „grünen“ Technologien wie der E-Mobilität stark gestiegen und damit auch deren Preise. Wie und von wem werden aber Weltmarktpreise für Lithium, Kobalt und Kupfer gesetzt und wie werden diese Preise entlang von Lieferketten übertragen? Auf der Suche nach den Antworten trifft ein Team vom Institut für Internationale Entwicklung Bergarbeiter*innen in Afrika, Finanzinvestoren in London und Rohstoffhandelshäuser in der Schweiz.

Die Nutzung fossiler Brennstoffe hat zur Klimakrise geführt. Sie macht den Übergang zu erneuerbaren Energien und neuen Mobilitätsformen unerlässlich. Doch derzeitige politische Ansätze einer ökologischen Transformation setzen vorwiegend auf Produkte und Technologien, die bestimmte mineralische Rohstoffe benötigen. Metalle und Mineralien wie Lithium, Kobalt und Kupfer bilden die Grundlage für Windturbinen und Solarzellen sowie für Batterietechnologien in Elektroautos. Im Kontext „grüner“ Technologien steigt also die Nachfrage nach bestimmten „kritischen“ Rohstoffen. Der steigende Abbau dieser Rohstoffe, die zur ökologischen Transformation beitragen sollen, sowie die umkämpften Prozesse, die damit einhergehen, werden unter dem Sammelbegriff des „Grünen Extraktivismus“ beschrieben. Denn die Aneignung von Rohstoffen bedeutet in Ländern des Globalen Südens wie der Demokratischen Republik Kongo und Sambia häufig auch ausbeuterische Arbeitsverhältnisse und hohe ökologische Kosten.

Während zu diesen Themen geforscht wird, blieb die Rolle von Rohstoffpreisen und deren Bestimmung als zentrale Aspekte bisher beinahe unbeachtet. Wie und von wem werden Weltmarktpreise für Rohstoffe eigentlich gesetzt? Welche Institutionen, Infrastrukturen, Instrumente, Interessen und Kämpfe stehen hinter Weltmarkpreisen, und wie werden diese Preise entlang von Lieferketten verwendet? Das erforschen Cornelia Staritz, Aleksandra Wojewska und Luisa Leisenheimer vom Institut für Internationale Entwicklung gemeinsam mit Bernhard Tröster von der Österreichischen Forschungsstiftung für Internationale Entwicklung (ÖFSE). Um Preissetzungsmechanismen von Rohstoffen und deren Auswirkungen zu verstehen betrachten sie Lieferketten in ihrer Gesamtheit. „Wir versuchen die Verbindungen vom Lokalen zum Globalen aufzuzeigen“, erläutert Projektleiterin Cornelia Staritz, „vom Ressourcenabbau in der Mine, über Handelsstrukturen bis zu den fertigen Batterien. Erst dann lassen sich die oft problematischen sozialen und ökologischen Auswirkungen des ‚grünen Rohstoffbooms‘ umfassend verstehen.“

Ein Preis ist ein Ergebnis von Machtkämpfen

„Preise werden oft als abstrakte und objektive Gegebenheit angenommen, die nur gemäß Angebot und Nachfrage entstehen. Sie werden selten hinterfragt“, fährt Staritz fort. „Aber Preise entstehen nicht in einem Vakuum, sie sind ein Resultat von sogenannten ‚Price Struggles‘ über unterschiedliche Institutionen, Infrastrukturen und Regulierungen von Märkten und Preissetzungsmechanismen.“ Für viele Rohstoffe spielen Rohstoffderivatmärkte eine zentrale Rolle in der Preissetzung. Das sind Märkte, auf denen man mit speziellen Finanzinstrumenten, sogenannten Futures oder Options, handelt. Mit einem solchen Instrument hat man die Verpflichtung oder das Recht, in der Zukunft eine gewisse Anzahl von Rohstoffen zu kaufen oder zu verkaufen. Der wichtigste Derivatmarkt für Metalle und Mineralien weltweit ist die London Metal Exchange.

Die Idee der Preissetzung über Derivatmärkte oder Börsen ist in ihrem Grundsatz simpel: Rohstoffhändler und andere Akteur*innen aus der Branche sollen auf diesen Märkten einen „objektiven“ Preis für Rohstoffe wie Lithium, Kupfer oder Kobalt aushandeln. Diese Derivatmärkte dienen neben der Preisfindung auch zur Absicherung von Preisrisiken, auch unter dem Fachbegriff Hedging bekannt. Damit können sich physische Akteur*innen gegen Preisschwankungen absichern.

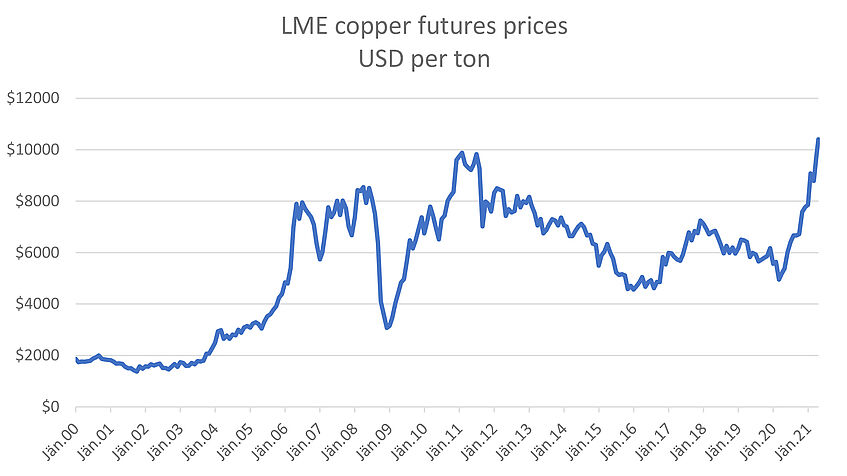

Die Entwicklung des Kupferpreises zwischen Jänner 2000 und Jänner 2021. Quelle: Bloomberg (2021)

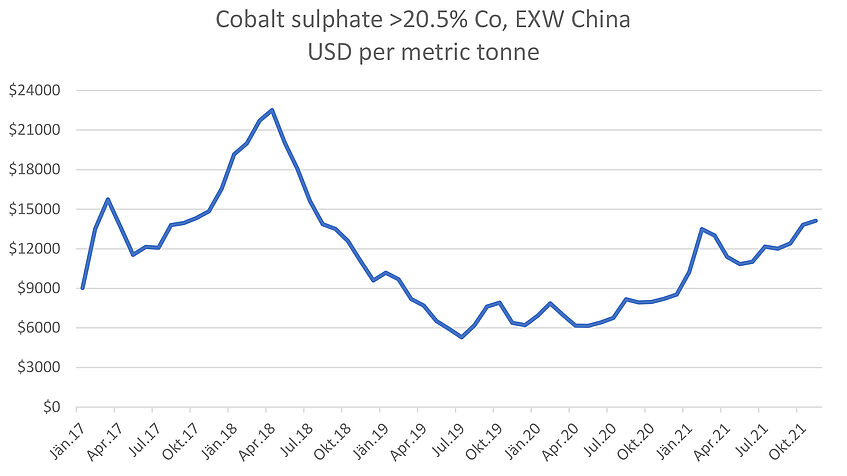

Der Rohstoffpreis für Kobalt zwischen Jänner 2017 und Oktober 2021. Quelle: Benchmark Mineral Intelligence (2021)

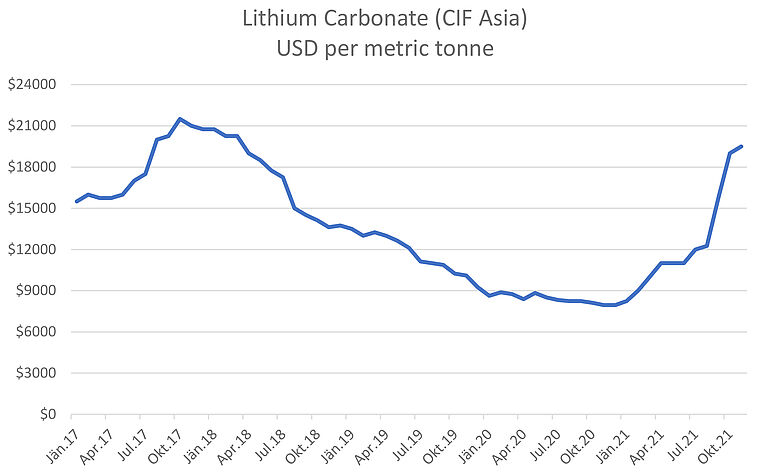

Der Rohstoffpreis für Lithium zwischen Jänner 2017 und Oktober 2021. Quelle: Benchmark Mineral Intelligence (2021)

In der Praxis gestaltet sich das alles komplexer. Auf der London Metal Exchange tummeln sich viele Akteur*innen, die in der Branche für Mineralien und Metalle eine Rolle spielen: Minengesellschaften, Verarbeitungsunternehmen, Rohstoffhändler, Endverarbeiter wie Batterie- oder Autoproduzenten. Aber auch Finanzinvestoren wie Banken, Hedgefonds und weitere institutionelle Anleger sind vertreten. Ihre Handelsstrategien bestimmen Weltmarktpreise für Rohstoffe wie Kupfer mit, die als Referenzpreis von physischen Akteur*innen in Verträgen entlang der Lieferkette verwendet werden. In Verhandlungen und Kaufverträgen von Rohstoffen, die später in Elektroautos verbaut werden, geht es also um diesen Weltmarktpreis für Kupfer an der London Metal Exchange. Ebenso in Verträgen von Rohstoffhandelshäusern mit Minengesellschaften in Sambia und handwerklichen Bergbauarbeiter*innen in der Demokratischen Republik Kongo.

Handelsstrategien an Rohstoffbörsen sind aber nicht objektiv oder rational. Dies ist besonders bei Finanzinvestoren zu sehen. „Im Kontext von Deregulierungen zu Beginn der 2000er Jahre haben diese auf Rohstoffderivatmärkten eine starke Rolle eingenommen“, beobachtet Staritz. Finanzinvestoren folgen ähnlichen, oft sehr kurzfristigen, Investitionsstrategien wie in anderen Finanzmärkten und haben in der Regel weder Interesse nach, noch genaues Wissen zu spezifischen physischen Rohstoffen. Sie wollen von kurz- oder langfristigen Preisentwicklungen profitieren.

Staritz erläutert: „Wenn ich als Finanzinvestor glaube, der Kupferpreis wird steigen, kaufe ich ein Finanzinstrument und damit die Möglichkeit, in der Zukunft Kupfer zu einem bestimmten Preis zu kaufen. Drei Monate später könnte ich tatsächlich physisches Kupfer bekommen“. Aber die meisten Verträge werden schon viel früher beendet. Denn Finanzinvestoren wollen nicht mit tatsächlichen Rohstoffen handeln. Es geht darum, von Preisentwicklungen zu profitieren. Aber wenn viele Finanzinvestoren in die gleiche Richtung investieren (kaufen oder verkaufen), dann hat das Auswirkungen auf Preise. Sie können sich so auch abseits von physischen Angebots- und Nachfragegegebenheiten entwickeln, zumeist auch sehr kurzfristig, was Preisschwankungen erhöht und zu Blasen führen kann. Aber auch physische Akteur*innen wie internationale Rohstoffhändler verwenden Derivatmärkte für Spekulationszwecke und nicht nur für ihr physisches Geschäft.

Für einige Metalle und Mineralien gibt es noch keine funktionierenden Derivatmärkte. Zum Beispiel weil die Rohstoffe schwer zu standardisieren bzw. nicht lagerfähig sind oder die Handelsvolumen gering sind. Hier spielen sogenannte Price Reporting Agencies eine zentrale Rolle. Diese Unternehmen agieren als Preissetzer, indem sie Preisdaten durch Interviews mit physischen Akteur*innen sammeln, durch unterschiedliche Methodologien vereinheitlichen und auf ihren Websites gegen Gebühr veröffentlichen. Price Reporting Agencies können entscheiden, welche Akteur*innen sie in ihre Preissetzungsprozesse inkludieren und welche nicht. Ähnlich wie bei Rohstoffderivatmärkten werden diese Preise wiederum als Referenzpreise in Verträgen in physischen Rohstoffgeschäften verwendet.

Wie der Handel auf Derivatmärkten konkret stattfindet oder wie Price Reporting Agencies arbeiten ist aber wenig erforscht; ebenso wie die Übertragung der Weltmarktpreise entlang der Lieferketten. Um sich ein Bild über Preissetzungsmechanismen, die Interessen und Machtbeziehungen aller Akteur*innen und deren Einbettung in Institutionen und Regulierungen zu machen, verwenden Cornelia Staritz, Aleksandra Wojewska, Bernhard Tröster und Luisa Leisenheimer unterschiedliche methodische Zugänge. Mit quantitativen Daten fragen sie: wie haben sich die Weltmarktreise entwickelt? Wie viel von welchem Rohstoff wird produziert und wie viel exportiert und wo konsumiert? Welche physischen Akteur*innen sind relevant und steuern die Lieferketten; wie viele und welche Finanzinvestoren handeln auf Derivatmärkten? Sie durchforsten Firmenberichte und wenn möglich Verträge von Minengesellschaften und Rohstoffhandelshäusern, untersuchen in Dokumenten die Regulierungen der London Metal Exchange und von Price Reporting Agencies und analysieren die Gesetzeslagen in den zentralen Orten des Rohstoffhandels und der Rohstoffproduktion. Sie führen Interviews mit Börsenvertreter*innen und Finanzinvestoren in London, mit NGOs und Wissenschafter*innen, um die Rolle von Interessen verschiedener Akteur*innen und Machtbeziehungen zu verstehen. Sie sprechen mit internationalen Handels- und Minengesellschaftern, die sich in der Schweiz niedergelassen haben, um ihre Geschäfte so diskret wie möglich abzuwickeln.

Haben Finanzinvestoren und Spekulationen also Auswirkungen auf Rohstoffpreise? „Selbstverständlich“ sagen auch viele Händler*innen in Produktionsländern. Nur wie genau diese aussehen, darauf können sie sich nicht einigen. Laut Cornelia Staritz finden Preissetzungsprozesse auf zwei Ebenen statt: „einerseits die eigentliche Preissetzung innerhalb bestimmter Märkte und Institutionen. Hier haben manche Akteur*innen dominante Positionen und andere sind ganz ausgeschlossen. Andererseits über Auseinandersetzungen um diese Institutionen und deren Regeln und Regulierungen selbst. Das schließt Qualitätsnormen, Zugangsbedingungen, Börsenhandelsvorschriften, die Aufnahme neuer Rohstoffe in den Derivatehandel oder auch die Inklusion von Arbeits- und Umweltstandards mit ein.“

Den Akteur*innen der gesamten Lieferkette folgen

Preissetzung geht also über das Handeln auf Derivatemärkten hinaus. Die Preisübertragung entlang der Lieferkette beschreibt, wie die Weltmarktpreise von den physischen Akteur*innen in Verträgen verwendet werden. Dabei werden sie als Referenzpreis herangezogen, es werden aber auch Auf- oder Abschläge verhandelt. Dabei beeinflussen auch die Machtbeziehungen zwischen unterschiedlichen Akteur*innen entlang der Lieferkette, etwa Rohstoffproduzenten oder die verarbeitende Industrie, die Preise.

Projektmitarbeiterin Aleksandra Wojewska hat mit Akteur*innen in Produktionsländern gesprochen, und dabei mit der Universität Lubumbashi in der Demokratischen Republik Kongo und dem Forschungsinstitut SAIPAR in Sambia zusammengearbeitet. Wojewska erläutert: „Die Bergarbeiter*innen in den Minen oder handwerkliche Bergarbeiter*innen haben so gut wie keinen Einfluss auf die Preissetzung. Dabei sind sie es, die unter schweren Bedingungen, für meist sehr geringe Einkommen arbeiten. Menschlich war diese Realität manchmal eine schwierige Erfahrung für mich“, berichtet Wojewska über die schwierigen Arbeitsbedingungen, die sie in den Minen in der Demokratischen Republik Kongo und Sambia gesehen hat. Weiters musste sie ständig ihre eigene Rolle als westliche Forscherin überprüfen, um zum Beispiel nicht in neokoloniale Muster zu fallen. „Um diesem Thema wissenschaftlich gerecht zu werden, sind die Erfahrungen und Wahrnehmungen der Bergarbeiter*innen und Communities zentral. Vor Ort kennen nicht alle die London Metal Exchange oder Price Reporting Agencies, aber alle wissen um die Bedeutung des Weltmarktpreises für ihr Einkommen“, erläutert sie weiter.

Industrielle Kupfer und Kobalt Mine, Demokratische Republik Kongo. © Aleksandra Wojewska

Blick auf die Black Mountain Mine in Sambia. © Aleksandra Wojewska

Kleinbergbau in Kolwezi, Demokratische Republik Kongo. © Aleksandra Wojewska

Handwerkliche Berbauarbeiter*innen in der Demokratische Republik Kongo zeigen Gestein mit Kobalt … © Aleksandra Wojewska

… und Kupfer. © Aleksandra Wojewska

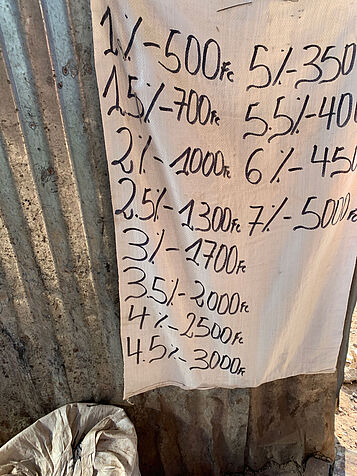

Die Qualität der gewonnenen Materialien wird im Depot des Kleinbergwerks beurteilt. © Aleksandra Wojewska

Anschließend werden die Mineralien zum aktuellen Rohstoffpreis verkauft. Hier gibt ein Preischart für Kobalt an der Wellblechwand des Depots Auskunft über die aktuelle Preislage je nach Qualität. © Aleksandra Wojewska

Nationale Regulierungen in Produktionsländern können aber Preissetzung beeinflussen, durch Abgaben- und Steuerpolitik, Maßnahmen zur Verteilung der Gewinne, Investitions- und Handelspolitik sowie arbeits- und umweltrechtliche Auflagen. Kritische Diskussionen zu den Prozessen hinter der Entstehung des Weltmarktpreises, der Großteils lokale und ökologische und soziale Kosten außer Acht lässt, finden jedoch kaum statt. Daher wird das Team auch Workshops durchführen, in denen die Ergebnisse mit wichtigen Interessengruppen in den beiden Produktionsländern diskutiert werden.

Preise müssen hinterfragt und reguliert werden

Dass hinter dem Weltmarktpreis Derivatmärkte, Finanzakteure und Price Reporting Agencies stehen, wird öffentlich kaum thematisiert. Können soziale und ökologische Aspekte überhaupt in Preisen reflektiert werden, wenn Preise auf der London Metal Exchange und von Price Reporting Agencies gesetzt werden?

Das Team um Cornelia Staritz will in erster Linie auf diese Widersprüche aufmerksam machen, hinter die scheinbar „objektiven“ Weltmarktpreise schauen und die Machtbeziehungen, Interessen, Kämpfe und Auswirkungen hinter derzeitigen Preissetzungsmechanismen aufzeigen. Es soll sichtbar werden, welche Kosten nicht in diesen Preisen inkludiert sind und dass Preise auch anders, inklusiver und demokratischer gesetzt werden könnten. Dadurch könnte die Preissetzung auch auf soziale und ökologische Probleme sowie lokale Gegebenheiten eingehen. Aber es geht nicht nur um eine andere Regulierung und alternative Wege zur Setzung von Preisen, sondern auch darum „grünen“ Extraktivismus und die derzeitigen Lösungsstrategien der ökologischen und sozialen Krise(n) kritisch zu hinterfragen.

Von NGOs und internationalen Organisationen werden die Forscher*innen immer wieder kontaktiert, um ihre Forschung zu Derivatmärkten vorzustellen. Von Vertreter*innen der London Metal Exchange oder von Price Reporting Agencies wurden sie bisher nicht kontaktiert. Dabei wären Veränderungen und vor allem politische Regulierung gerade dort dringend nötig. Denn Preise müssten hinterfragt, stärker reguliert und inklusiver gestaltet werden.

Eckdaten zum Projekt

- Titel: The role of commodity prices for socio-ecological transformation: Mineral extraction, trading houses and derivatives markets – The cases of cobalt, copper, and lithium in Sub-Saharan Africa

- Laufzeit: 12/2020 – 02/2023

- Projektteam: Cornelia Staritz (Projektleitung), Aleksandra Wojewska, Luisa Leisenheimer

- Beteiligte und Partner*innen: Bernhard Tröster, Österreichische Forschungsstiftung für Internationale Entwicklung (ÖFSE)

- Institut: Institut für Internationale Entwicklung

- Finanzierung: Jubiläumsfonds der Österreichischen Nationalbank (OeNB)